領展作為 REIT 的龍頭亦遭質疑能否在下行的經濟環境中持續增長。

以前的領展是每年派息增加一成的神話級股票, 有升有息, 有高溢價, 亦有死忠小股東, 現在的情況會否改變?

hutchison 打算在本文 review 最近一期(FR 2020, 1H)的領展業績, 再提出我的看法。

首先講講上半財年, 收租53.32億, 淨租金收益 40.71億, 兩者都是約 8%的增長, DPU/ 每單位分派增長亦和租金增長相若。值得注意的是每單位分派亦有0.697酌情分派

由於領展的資產主要是屋邨商場 (至少以前是), 但這些屋邨商場的面積, 位置, 落成年份, 能否進行資產增值以及加租潛力等有一定差異。例如樂富商場面積大, 位置方便, 是領展的旗艦商場之一, 加租潛力必定比一些老屋村細商場的加租潛力高。聰明的管理層只需要把加租潛力小的屋村商場賣出, 剩下的物業潛力較好, 故此領展的物業組合仍然能夠維持每年高單位數增長 (當然香港的零售物業組合一直在縮小)

從18年未的出售物業簡報可見, 領展大大話話已經賣出近 470億的資產。

而出售資產回收的資金主要有兩大用途: 1. 回購單位, 增加分派; 2. 做新收購, 只要新收購的物業長線加租潛力高於已出售的屋邨商場即可。

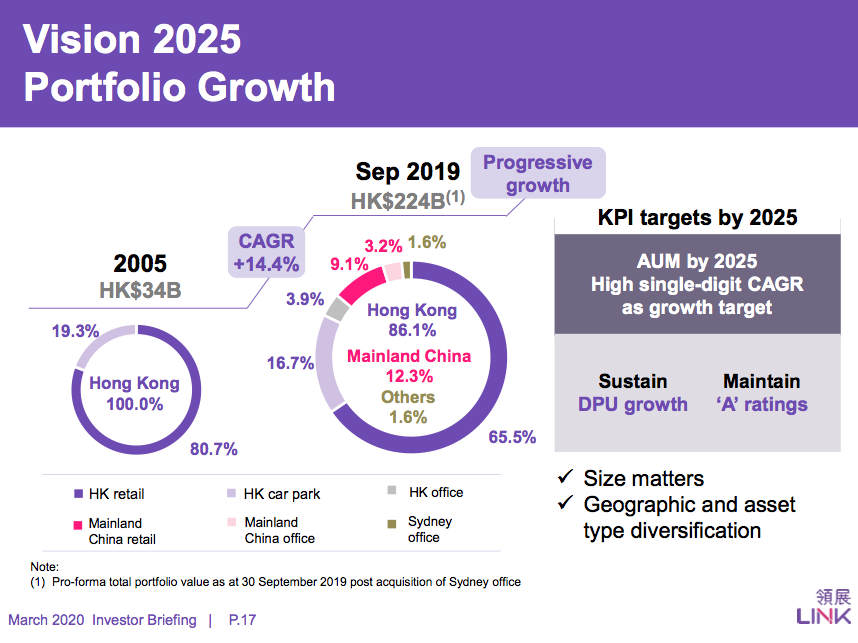

這是19年投資者日的簡報, 領展歷年的物業收購總值約 420億, 其中中國 270億, 香港 150億, 當然這並未包括領展於19年底以 6.89億澳元 (36.4億港元) 收購澳洲悉尼商廈 100 Market Street, 基本上領展收購資產和出售資產的規模相若, 也不只是靠回購撐起分派。

近幾年的換貨策略令領展不只是民生商場收租股, 看看下圖就知, 領展的香港零售物業資產由初上市的八成下降至去年 9月約六成半, 反之停車場只是由19.3% 下降至 16.7%, 可見管理層很清楚甚麼資產有長遠升值/加租潛力; 甚麼資產到頂, 亦即是keep着停車場, 樂富黃大仙等較好的零售物業資產可以做到年年加租。

領展近五年所做的事 hutchison 已經用上面幾張 slides 大致概括, 始終領展的股息率一直比其他 REIT低, 在今年股災的環境領展跌極還是只有約 4%股息率, 如果領展的分派增長只有每年 3-4% 就沒有多大吸引力。要維持增長 (尤其是 COVID-19 的情況下) 絕不容易, 至少在續租方面再講加租絕不容易; 不過領展的每股分派增長可以透過資本管理帶動, 故此 hutchison 仍認為領展未來一至兩年仍然可以維持一定增長。

上面這張 slide 是整個 powerpoint 最重要的一張, 你可以睇到領展去年宣佈回購 6,000 萬個基金單位, 結果回購了 5,200 萬個。而回購的威力 = 去年領展基金單位數/ 目前領展基金單位數 = 21.09 億/ 20.57億 = 1.0252, 即是假設領展的物業組合零租金増長, 單靠回購領展已經可以為每基金單位分派提供 2.52%的増長。

而領展在目前市況搞回購有以下優勢:

1. 領展股價大跌: 以前領展為了谷分派經常高位回購, 上半位試過 $87 照樣去馬 (冇眼睇), 適逢而家股災領展股價大跌, 可以用同等數值的資金回購註銷更多單位

2. 領展股價大跌導致股息率升至近 4%: 借錢回購以及選擇性出售資產成為可能, 因為以前領展只有約3%股息率多點點, 雖然領展借貸比率低, 但借錢回購無助谷高分派 (因為領展的資金成本是3.23%), 但現在是~3.23%資金成本 vs. ~4%股息, 這樣的息差遊戲玩得過。因為1.4127x2/0.0323 = 87.59, 假設下半年租金收入和上半年持平, 只要領展回購的價錢不高於每股87元基本上對小股東有利。某些公司可能水喉緊, 但領展這種級數的REIT要借錢大把銀行借, 分分鐘可以壓到銀行給予 hibor + 零點幾之類的超低息。

至於選擇性出售資產方面是基於領展可以在不推高借貸比率的情況下獲得資金回購。在目前疫市下出售香港零售物業可能性較低。但領展有其他得意野可以出售...

以下這三幅圖, 第一幅是今個財年中期報告, 它指出領展自賣產之後一直有閒置資金, 用了20億買債券賺息差, 整個債券組合大約年息率 3.6% (不過3月最新的全面相關投資組合, 即第二, 三幅圖指出領展的債券組合總值 27億。)

之前我們提及過領展現價股息率近 4%, 1.4127x2/0.036 = 78.48, 假設下半年租金收入和上半年持平, 而領展不願意借錢回購, 只要領展股價仍然低於78, 賣了債券回購基金單位一樣可行。

3. 領展目前截至3月為止有 65 億現金, 假設下半年分派 1.5計, 1.5 x20.57 = 30.85億, 一般而言領展的 cash balance 每年都維持在 15-20億左右, 換言之領展應該至少有15-20億 idle cash 沒有特別用途。基本上管理層張slide已經講到出面會繼續回購咁滯, 但比較難估計係回購規模。hutchison 估計 40億/ 5000萬基金單位 (假設回購平均價80) 會是一個合適數字。

總而言之現價的領展仍具一定投資價值, 不過要等埋全年業績先知道回購規模同埋管理層有冇其他想法谷分派谷股價。

如果為穩建派息, 呢隻仲係ok的, 但問題是長遠增長力. link過去十幾年長持的話, 大多數利潤都是源自資本升值(股價升值). 但現在市場的疑慮是公司長遠增值空間已失去(跟公司管理層能力無關,只是這個行業大環境已出現fundamental changes). 可能市場疑慮是錯, 或許link仲可以維持高單位數增長, 但我自己的話, 如果有更好的選擇, 買其他公司仲好...

回覆刪除始終社會運動看來會持續一段長時間影響零售業, 相當難估計長遠影響

刪除hutchison出文已很少, 想必工作應該很忙. 難得寫文分析依然有板有眼, 難得難得. :)

回覆刪除放假就盡量出文 :)

刪除支持!同為823 好友!

回覆刪除亞洲最佳reit

謝謝hutchisoncapital數據分析,我比較簡單D,就係只要你信香港好,領展就好

回覆刪除